{kind=link}

Vyplácanie 13. a 14. platu v zmysle novely Zákonníka práce a ich oslobodenie od dane z príjmov a odvodov

Týmto si Vás dovoľujeme informovať o novele Zákonníka práce schválenej 14. februára 2018, ktorá okrem iného zavádza aj možnosť vyplácania 13. a 14. platu, upravuje podmienky ich vyplácania a spresňuje oslobodenie týchto platov od dane a odvodov.

Za účelom zvýšiť príjmy zamestnancov a podporiť podnikateľské prostredie boli do zákona č. 311/2001 Z.z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“) zavedené nové inštitúty odmeňovania, a to peňažné plnenie pri príležitosti obdobia letných dovoleniek (tzv. 13. plat) a peňažné plnenie pri príležitosti vianočných sviatkov (tzv. 14. plat).

Zamestnávateľovi je týmto poskytnutá možnosť odmeniť zamestnanca v mesiaci jún a v mesiaci december, pričom po splnení stanovených podmienok bude 13. a 14. plat daňovo aj odvodovo zvýhodňovaný.

13. a 14. plat v zmysle Zákonníka práce

V zmysle doplneného ustanovenia § 118 ods. 4 Zákonníka práce sa ako mzda posudzuje aj peňažné plnenie, ktoré môže zamestnávateľ poskytnúť zamestnancovi za práce pri príležitosti

a) obdobia letných dovoleniek (vyplácané v mesiaci jún príslušného kalendárneho roka (podľa ust. § 130 ods. 2 Zákonníka práce)),

b) vianočných sviatkov (vyplácané v mesiaci december príslušného kalendárneho roka (podľa ust. § 130 ods. 2 Zákonníka práce)).

Zamestnávateľ má možnosť poskytnúť zamestnancovi vo výplate za mesiac máj peňažné plnenie vyplatené v mesiaci jún (obdobie letných dovoleniek) a vo výplate za mesiac november peňažné plnenie vyplatené v mesiaci december (vianočné sviatky).

Oslobodenie 13. a 14. platu od dane z príjmov fyzických osôb

V súvislosti s novelou Zákonníka práce bol upravený aj zákon č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“), ktorý v doplnenom ustanovení § 5 ods. 7 písm. n) a o) stanovuje, že od dane sú oslobodené aj príjmy poskytnuté ako

n) suma peňažného plnenia (podľa ust. § 118 ods. 4 písm. a) Zákonníka práce) vyplatená v termíne (podľa ust. § 130 ods. 2 Zákonníka práce) najviac 500 eur v úhrne od všetkých zamestnávateľov, ak suma vyplateného peňažného plnenia, na ktoré sa vzťahuje toto oslobodenie, je najmenej vo výške priemerného mesačného zárobku (funkčného platu) zamestnanca a pracovnoprávny (štátnozamestnanecký) vzťah zamestnanca u tohto zamestnávateľa k 30. aprílu príslušného kalendárneho roka trvá nepretržite aspoň 24 mesiacov; do základu dane (čiastkového základu dane) sa zahrnie len príjem prevyšujúci sumu, na ktorú sa vzťahuje oslobodenie,

o) suma peňažného plnenia (podľa ust. § 118 ods. 4 písm. b) Zákonníka práce) vyplatená v termíne (podľa ust. § 130 ods. 2 Zákonníka práce) najviac 500 eur v úhrne od všetkých zamestnávateľov, ak suma vyplateného peňažného plnenia, na ktoré sa vzťahuje toto oslobodenie, je najmenej vo výške priemerného mesačného zárobku (funkčného platu) zamestnanca a pracovnoprávny (štátnozamestnanecký) vzťah zamestnanca u tohto zamestnávateľa k 31. októbru príslušného kalendárneho roka trvá nepretržite aspoň 48 mesiacov a za príslušné zdaňovacie obdobie bolo zamestnancovi vyplatené peňažné plnenie, na ktoré sa vzťahuje oslobodenie podľa písmena n); do základu dane (čiastkového základu dane) sa zahrnie len príjem prevyšujúci sumu, na ktorú sa vzťahuje oslobodenie.

Ustanovenie o oslobodení 13. platu sa prvýkrát použije na sumu peňažného plnenia vyplatenú v mesiaci jún 2019.

Ustanovenie o oslobodení 14. platu sa prvýkrát použije na sumu peňažného plnenia vyplatenú v mesiaci december 2018 za predpokladu, že aj v mesiaci jún 2018 bola zamestnancovi vyplatená suma peňažného plnenia najmenej vo výške priemerného mesačného zárobku (funkčného platu) zamestnanca.

Podmienky pre oslobodenie 13. platu od dane z príjmov najviac do výšky 500 eur sú:

• mzda bola zamestnancovi vyplatená v mesiaci jún,

• mzda je najmenej vo výške priemerného mesačného zárobku zamestnanca,

• k 30.4. bol zamestnanec v pracovnom pomere u tohto zamestnávateľa nepretržite aspoň 2 roky (24 mesiacov).

Oslobodenie od dane sa prvýkrát použije na 13. plat vyplatený v mesiaci jún 2019.

Podmienky pre oslobodenie 14. platu od dane z príjmov najviac do výšky 500 eur sú:

• mzda bola zamestnancovi vyplatená v mesiaci december,

• mzda je najmenej vo výške priemerného mesačného zárobku zamestnanca,

• k 31.10. bol zamestnanec v pracovnom pomere u tohto zamestnávateľa nepretržite aspoň 4 roky (48 mesiacov),

• zamestnancovi bol vyplatený aj 13. plat.

Všetky podmienky uvedené vyššie musia byť splnené súčasne.

Pri súbehu výplaty mzdy od dvoch a viacerých zamestnávateľov, nesmie suma oslobodená od dane prekročiť 500 eur od všetkých zamestnávateľov. Súbeh uplatnených oslobodení sa vyrovná v ročnom zúčtovaní, kde sa zohľadní najvyššia možná suma oslobodenia 500 eur.

Oslobodenie 13. a 14. platu od zdravotných a sociálnych odvodov

Za predpokladu, že podmienky pre oslobodenie 13. a 14. platu od dane z príjmov sú splnené, suma vyplateného peňažného plnenia najviac vo výške 500 eur v úhrne od všetkých zamestnávateľov je oslobodená aj od zdravotných odvodov. Od zdravotných odvodov sa do sumy 500 eur oslobodí aj 13. plat vyplatený vo výplate za mesiac máj 2018, ak je najmenej vo výške priemerného mesačného zárobku (zisteného za prvý štvrťrok 2018) a k 30.4.2018 bol zamestnanec v pracovnom pomere u tohto zamestnávateľa nepretržite aspoň 2 roky.

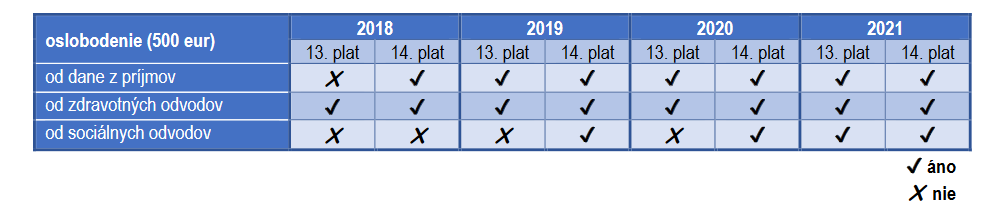

13. plat oslobodený od dane z príjmov bude v roku 2019 a 2020 súčasťou vymeriavacieho základu pre sociálne odvody, od sociálnych odvodov bude oslobodený najviac do výšky 500 eur od roku 2021.

14. plat oslobodený od dane z príjmov tvorí v roku 2018 súčasť vymeriavacieho základu pre sociálne odvody; od sociálnych odvodov bude oslobodený najviac do výšky 500 eur od roku 2019.

Za účelom sprehľadnenia oslobodenia 13. a 14. platu od dane a odvodov nižšie uvádzame tabuľku s uplatnením oslobodenia v najbližších rokoch.

Tabuľka

Ak 13. plat spĺňa podmienky pre oslobodenie od dane z príjmov, od zdravotných odvodov bude oslobodený už v roku 2018, od sociálnych až v roku 2021, a to najviac do výšky 500 eur.

Ak 14. plat spĺňa podmienky pre oslobodenie od dane z príjmov, od zdravotných odvodov bude oslobodený už v roku 2018, od sociálnych až v roku 2019, a to najviac do výšky 500 eur.